Essa carta tem duas partes. A primeira é nosso primeiro texto sobre debates, algo muito importante para nosso negócio, porém, pouco comentado. A segunda parte será uma prestação de contas e resumo de alguns casos de investimento que temos. Esperamos que gostem e estamos à disposição para críticas e sugestões.

O Debate

Se você quiser aumentar sua produtividade ou criar um compromisso com algo, escreva seu objetivo e o torne público. Por mais que essa ação pareça autoajuda de rede social, dada a natureza do ser humano, isso realmente ajuda. Essa parte da carta sobre debates não foi escrita com esta finalidade ou mesmo torná-la pública, mas sim, uma parte de um documento interno com nossos processos e o que acreditamos. Ou seja, foi escrita para nós, para sempre nos lembrarmos das melhores práticas, para evitar que a gente caia em erros que já são amplamente estudados e dificilmente corrigidos. Porém, tomamos a decisão de torná-la pública com o interesse de que nosso próprio compromisso com um debate honesto e pela busca da verdade aumente. E se inspirar outras pessoas, excelente.

Quem acompanha a Encore sabe da nossa obsessão por tentar minimizar os vieses comportamentais. Esse tema já está virando mainstream e nem por isso as pessoas param de cair neles. Na verdade, por definição, as pessoas nem percebem quando estão caindo em algum viés, senão agiriam contra isso. Ajuda muito, mas não basta conhecer uma armadilha para evitá-la, é preciso algo a mais. Aqui na Encore, temos diversos processos que seguimos à risca para tentar minimizar os viéses comportamentais.

No entanto, a discussão sobre técnicas de debate e suas influências em investimentos, é muito pouco discutida. Esta será a primeira carta sobre o tema. Provavelmente não será a última.

O timing ajuda. Estamos na época dos debates políticos. Muito do que falaremos aqui pode ser amplamente reconhecido nos candidatos, que preparados por alguém ou inatos, usam e abusam das técnicas para influenciar o público.

Vamos seguir uma linha simples nesta primeira carta sobre o tema: (i) definir o que é o debate; (ii) explicar a importância dele no nosso negócio e; (iii) encerrar com algumas técnicas que deveríamos usar ou evitar.

O debate é uma maneira de contrapor ideias, agrupar pessoas com visões díspares para trocar argumentos e tentar convencer outras pessoas de que as suas opiniões são as corretas. A definição é simples, porém, como Yogi Berra (1) ressalva, na prática é diferente. Os sofistas (2) já provavam desde séculos antes de Cristo que um debate pode ser vencido sem a necessidade da razão. Segundo Sócrates (3), os sofistas negam a existência da verdade, de modo que ela surge por meio do consenso entre os homens. Através da defesa do argumento, independente da validade dele, o objetivo era vencer o debate, uma vez que a própria verdade era relativa. O que importava era o uso de técnicas para tal convencimento.

Do outro lado estavam Sócrates e seus discípulos como Platão e, depois, Aristóteles e sua obra Retórica. Sócrates não se considerava sábio, é autor da famosa frase “Só sei que nada sei”. Sua busca pelo que acreditava sem abrir mão de sua própria consciência literalmente lhe custou a vida. Platão, na sua parábola da caverna, acreditava que o ser humano se liberta da escuridão por meio da luz da verdade.

Já no século XIX, Schopenhauer escreveu a Dialética Erística composta por 38 estrategemas argumentativos que maus filósofos usavam para literalmente enganar o público, persuadindo-os de que 2 + 2 = 5. O livro é um conjunto de técnicas de debate amplamente usadas até hoje com o único propósito de “vencer” um debate, qualquer coisa que isso signifique. A busca pela verdade passa longe do propósito, analisado por Schopenhauer não para você usá-lo contra um suposto oponente, algo considerado antiético, mas sim para saber quando o estão usando contra você.

Outro exemplo mais recente que pode ser citado é o livro Como Fazer Amigos e Influenciar Pessoas, escrito em 1936 por Dale Carnegie. O livro é um grande sucesso até hoje por ensinar, através de técnicas simples, como se relacionar melhor com pessoas, conquistar suas amizades e, com isso, influenciá-las. O que o leitor mais atento percebe é que o livro basicamente trabalha com o viés de confirmação (que será explicado adiante), ou seja, técnicas para deixar o cérebro de outra pessoa confortável, quente, massageado, e assim ela gostará de você, será sua amiga.

E qual a importância do debate no nosso trabalho?

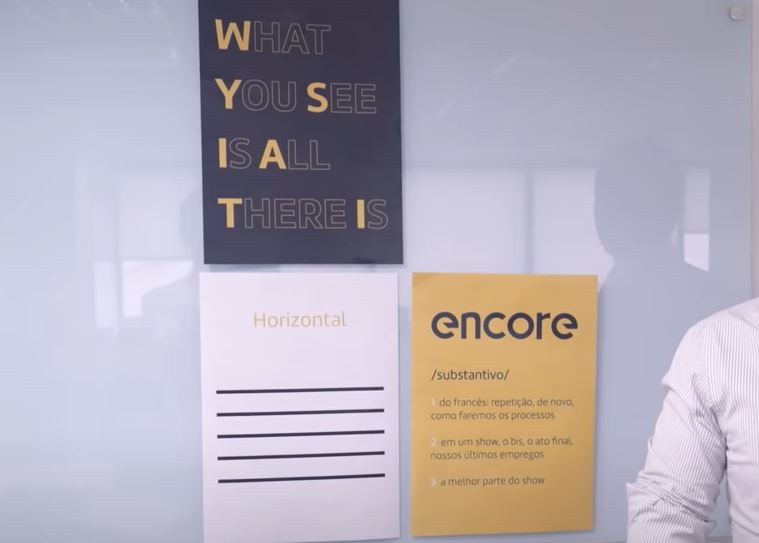

Um dos conceitos mais simples e mais brilhantes do livro Rápido e Devagar do Kahneman é o WYSIATI: What you see is all there is, ou sua tradução livre “O que você vê é tudo que existe”. Toda decisão ou julgamento que fazemos na vida é baseado no WYSIATI. Por exemplo, casar-se, comprar uma bicicleta ou até algo simples como virar à direita na Faria Lima: o semáforo está verde, há uma rua ali, tudo funciona em seu carro e você decide virar. O fato de uma motocicleta estar se aproximando, e você não a viu, pode fazer sua decisão ser bem ruim.

Uma empresa soltou um resultado trimestral ruim. Deveríamos vender a ação?

O CEO de uma empresa estudou em Harvard. Ele é um bom CEO?

O governo tomou medidas que podem ter impacto fiscal. Deveríamos comprar dólar?

Em todos esses exemplos, não seria melhor ter mais informação antes de fazermos nosso julgamento?

A conclusão precipitada é ainda mais perigosa do que imaginamos. Nosso cérebro é programado para que, depois de uma conclusão feita ou uma decisão tomada, qualquer nova informação que vá a favor do que concluímos é bem recebida, e qualquer informação que vá contra tende a ser ignorada. O nome desse fenômeno é viés de confirmação: ler um artigo que corrobora com o que pensamos ou concluímos nos faz bem, nosso cérebro se sente confortável, quente, massageado. Ler algo de que discordamos tem o efeito inverso: literalmente nos incomoda, e por isso o ignoramos. Esse incômodo se chama dissonância cognitiva.

Esopo, em sua fábula A Raposa e as Uvas, ilustra a dissonância cognitiva quando a raposa encontra algumas uvas e quer comê-las. As uvas, porém, estavam altas e a subida era íngreme e por mais que tentasse, a raposa não as conseguia alcançar. Então disse: “Estas uvas estão muito azedas e podem manchar-me os dentes, não quero colhê-las verdes pois não gosto delas assim”. E, dito isso, foi-se embora. Apesar da conclusão coloquial “quem desdenha quer comprar”, na verdade, ao desejar algo que posteriormente foi considerado inatingível, a raposa tenta reduzir sua dissonância criticando o que deseja mesmo sem saber se as uvas eram de fato boas ou ruins.

Por isso, antes de qualquer conclusão, nossa principal função no dia a dia da empresa é, dado o WYSIATI, tentar sempre ver mais. É por isso que somos horizontais, é por isso que montamos uma área Quant, é por isso que temos um time grande e, principalmente, é por isso que o debate entre analistas em busca pela verdade é tão importante.

Apresentar um caso e ser questionado pelos outros analistas – desde que todos com os incentivos corretos -, certamente tornará a tese mais robusta, e, portanto, menos sujeita a surpresas e com maior probabilidade de acerto. Para isso, todos que participam do debate devem sempre argumentar na busca pela verdade, e não na busca por vencer o debate. Parece fácil e óbvio, mas essa proposta é extremamente difícil, pois alguns vieses, como os acima, fazem com que a busca pela verdade seja quase antinatural. É dificílimo. Como falamos no início, o debate é estudado por pessoas muito mais inteligentes que nós e há muito tempo e, mesmo assim, ao assistir debates políticos, por exemplo, a maioria absoluta é influenciada.

No nosso dia a dia, o óbvio é que temos que evitar qualquer forma de técnica ou uso dos vieses para ganharmos um debate. E qual é a melhor forma? Conhecendo essas técnicas, como sugere Schopenhauer, senão sempre seremos vítimas de alguém que, mesmo involuntariamente, se preocupará mais em vencer o debate. Afinal, somos todos seres humanos e é isso que nós fazemos. Basta lembrar das discussões com familiares ou amigos e quantas vezes essas discussões chegaram em um ponto que as pessoas nem mais lembravam o que estavam discutindo.

Alguns exemplos de técnicas parecerão óbvios, assim como os vieses também o são. Tente perceber os pontos abaixo no seu cotidiano.

Diferença de fato, opinião e argumento: A mais importante de todas. No debate queremos saber quais fatos foram analisados e quais argumentos são usados para conhecermos a opinião do analista. O problema surge quando opiniões são usadas para contrapor fatos. Um exemplo:

- Analista A: A curva de juros do Brasil na B3, hoje, indica que em março o COPOM inicia seu ciclo de corte de juros.

- Analista B: Sim, mas se não cair, será ruim para o setor de shoppings.

- Analista C: Verdade, mas conversando com alocadores da plataforma X, logo quando os juros começam a cair, as pessoas físicas sentem medo de ficar de fora e voltam a considerar investir na bolsa.

Nessa conversa, o analista A trouxe um fato. A informação tem objetividade, pode ser constatada e tem fonte confiável. Como tudo no futuro pode mudar, o analista B deu sua opinião sobre o que ele acha que pode acontecer se o fato não ocorrer. É sua maneira de ver, apesar de não ter apresentado evidências nem argumentos. Já o analista C usou um argumento de porque o setor se beneficiaria com a queda de juros – e pode ser classificado como argumento pela presença de uma informação, no caso, o comportamento de pessoas físicas nos inícios de quedas de juros.

No exemplo acima fica claro que só os analistas A e C de fato contribuíram para o debate. Todo mundo na Encore sabe que juros para cima é ruim para shoppings e para baixo é bom, mas esse é apenas um aspecto dos vários que devem ser analisados. O problema de uma opinião como essa é que ela pode atrapalhar uma tomada de decisão, adicionando insegurança sem algo de novo. Opinião é diferente de conhecimento. No exemplo, o argumento do analista C nem é dos melhores. Mas é um argumento.

Saber diferenciar e ser honesto quanto às diferenças entre fatos (elementos concretos, incontestáveis), ideias (sentenças declarativas que precisam de fatos para suportá-las), opiniões (ideias adotadas como verdades, mas que também precisam de fatos para suportá-las) e argumentos (informações que trazem posicionamento implícito) é o segredo para o sucesso da busca pela verdade.

Recomendamos que o leitor abra uma notícia qualquer e tente separar fatos, opiniões e argumentos. É mais difícil do que imaginamos.

Um exercício simples é tentar elencar quais as novidades que foram debatidas. O que sabemos ou acreditamos agora que não sabíamos antes de começar a conversa? Dessas informações, quais são fatos e quais são argumentos que devemos checar? Esse é um exercício fácil que certamente aumenta o que estamos vendo, excelente para o WYSIATI.

Conclusões diretas com dados insuficientes: Kahneman divide nossa forma de pensar em duas, nosso sistema 1, intuitivo e rápido, e o sistema 2, lento e que utiliza de mais consciência para chegar a conclusões. A maioria das vezes quando nos permitimos errar é quando deixamos nosso sistema 1 nos dominar. Além disso, são diversas heurísticas que contribuem para concluirmos algo sem garantias ou dados, como o viés da disponibilidade (uso de informações imediatas, mas não necessariamente mais representativas da realidade). Consideramos voar de helicóptero algo perigoso, mas não percebemos que chegamos a essa conclusão simplesmente por receber todas as notícias de queda de helicópteros, e não por ver os dados. Outros exemplos:

- Para chover, é necessário que haja nuvens no céu. Olhei para o céu e vi nuvens, logo, vai chover.

- A empresa ABCD trocou seu CEO por uma pessoa que fez um bom trabalho anteriormente em outro setor. A empresa vai melhorar e devemos comprar suas ações.

- Estou te achando menos confiante do que antes. Vamos reduzir essa posição?

O grande risco de concluir algo com dados insuficientes é a dissonância cognitiva, citada no começo desse texto. Mudar de opinião depois, mesmo com fatos contraditórios, vai necessariamente ficar mais difícil.

Carteiradas: Inventamos o nome “carteiradas” como um termo genérico para um comportamento que pode ser dividido em outros mais conhecidos, como por exemplo, o argumento de autoridade ou name dropping, retratados abaixo:

- Acho que o petróleo vai subir. Aliás, não só eu, vocês viram que o Warren Buffet está comprando, né?

- Você viu que essa posição é a maior da Asset XYWZ, né?

Outro tipo de carteirada é a que envolve a própria pessoa: “Você tem essa dúvida, pois você não cobre o setor. O analista sou eu, estou ali no dia a dia com as empresas e por isso tenho mais certeza”. Carteirada clássica.

O problema da carteirada é que ela é apenas um truque mental para deixar sua opinião confortável no seu cérebro. Às vezes, a informação pode até ser relevante, mas não é garantia, e pode te levar ao problema das conclusões sem dados suficientes. Nada como um viés de confirmação para nos dar conforto. Fugir da manada é sempre mais difícil.

Loops: Quantas vezes você se pegou repetindo o mesmo argumento pela terceira vez em uma conversa?

Essa é uma das principais formas de verificar se um debate descambou para algo cuja verdade não importa mais, mas sim ganhar o debate. Ao perceber que isso aconteceu, é só sugerir uma pausa, buscar um café e voltar. É mágico como o debate volta a evoluir depois. Tente essa em casa!

Efeito plateia: Na evolução do debate é fácil perceber as pessoas que começam a migrar para cada um dos lados. Essa migração já é perigosa por si só, afinal, o debate se torna uma chuva de dissonância cognitiva. Esse efeito ainda é acentuado quando um dos debatedores passa a usar a “plateia” a seu favor, debatendo com as pessoas com quem concorda ou, pior ainda, pedindo apenas sua confirmação. Exemplos:

- Em um debate entre Paulo e Rodrigo, Paulo percebe que André tem reagido positivamente a seus argumentos acenando a cabeça. Paulo então repete seu argumento e diz: “Você não concorda comigo, André?”

- Em outro debate que Paulo sabe que André concorda com ele, mas Rodrigo não, Paulo diz: “Acho que você não entendeu o que eu quis dizer, o André entendeu.”

O que foi adicionado ao debate nestes exemplos? Absolutamente nada, só o conforto da manada. É outra forma fácil de detectar que a pessoa só quer ganhar o debate.

Falácia do Espantalho: Essa é uma técnica de debate que as vezes acontece até sem querer. Ela consiste em responder a um argumento substituindo o que a outra pessoa falou por uma visão distorcida do que foi dito, como se estivesse respondendo a um espantalho, e não ao debatedor. Para a plateia desavisada, o argumento pode soar como matador sendo que, de fato, nada foi adicionado. Exemplo:

- Analista A: Com o desemprego aumentando, bancos podem ver sua inadimplência crescer enquanto empresas do varejo alimentar estão mais protegidas.

- Analista B: Eu acho que você está querendo correr muito risco vendendo bancos, dado que esse setor é muito mais relevante que o varejo alimentar no índice.

Percebe o ataque ao espantalho no diálogo acima? O analista B não refutou o argumento. Em nenhum momento o analista A sugeriu vender bancos. Outro exemplo:

- Analista A: O governo deveria regular menos o setor financeiro para permitir mais competição.

- Analista B: De forma alguma, pois em países que não existe regulação o mercado sempre fica distorcido.

O analista A defendeu o argumento de menos regulação. Já o analista B atacou outro argumento, a ausência de regulação, como se estivesse atacando a diminuição, algo totalmente diferente, uma distorção do argumento do analista A.

Uma forma que usamos, na Encore, para tentar evitar a falácia do espantalho é, como debatedor ou mediador, toda vez que percebemos um contraponto não relacionado, respondemos “OK, mas aí você mudou de assunto”.

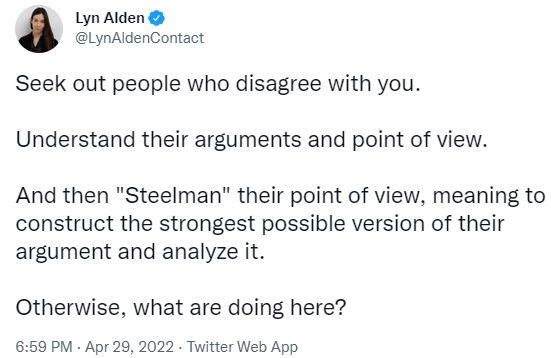

A antítese da falácia do espantalho é o método conhecido por steelmanning. Esse método consiste em assumir a posição da contraparte no debate e fortalecer os argumentos utilizados anteriormente contra você. Com isso, é possível reforçar seus próprios argumentos iniciais. Na busca pela verdade, quanto mais forte é um argumento que você consegue contrapor, melhor. Como escreveu a estrategista Lyn Alden:

Existem várias outras técnicas e pontos de atenção em debates, mas deixaremos o assunto para próximas cartas. Além disso, trataremos mais do steelmanning e como fazemos para buscar de forma incessante opiniões contrárias. Aliás, podemos começar agora. Se tem algum ponto dessa carta que o leitor não concordou ou gostaria de agregar, mande para nós! Será um prazer citá-lo na próxima carta ou, quem sabe, marcar um debate.

Prestação de Contas

O ano de 2022 não tem sido fácil. Estamos vivendo um dos maiores momentos de incerteza global das nossas carreiras. Discussões sobre retiradas de estímulos, aumentos de juros, recessões e até guerra chegam todos os dias.

Continuamos na nossa meta de não sermos heróis. Se conseguirmos ficar no topo do segundo quartil ou no final do primeiro em períodos curtos, como o de um ano, teremos um fundo com rentabilidade muito boa em períodos mais longos.

Acreditamos que em 2022, até o fim de agosto, é o que entregamos.

Nosso fundo de ações long-only, o Encore Ações FIC FIA, ainda está abaixo de seu benchmark, o Ibovespa. Porém, o fato de termos (i) uma carteira equilibrada; (ii) investimentos em commodities e em setores mais defensivos e; (iii) conseguido evitar algumas ações que foram muito mal, nos colocou perto da posição que buscamos em relação aos fundos que admiramos.

O Encore Ações FIC FIA, no acumulado do ano até o fim de agosto, sobe 2,0% contra o Ibovespa que sobe 4,5% e o Índice SMLL, que cai 6,3%.

No Encore Long Bias FIC FIM passamos grande parte do ano com carteira líquida acima do ponto neutro, ou seja, mais comprada. Porém, ao longo do tempo tivemos, em tamanhos diferentes, proteções especialmente no mercado americano, que agregaram um retorno adicional ao fundo. A soma de uma carteira que não foi mal + proteções resultou em uma performance que até agora supera o Ibovespa, mas não seu benchmark, o IPCA + yield do IMA-B 5+, no ano. Além disso, alguns pares que só podemos fazer no Encore Long Bias FIC FIM também contribuíram positivamente.

O Encore Long Bias FIC FIM, no acumulado do ano até o fim de agosto, sobe 6,9% contra 9,0% do IPCA + yield do IMA-B 5+.

No Encore Long Biased 100 XP Seg Prev FICFIM, nosso fundo previdenciário para investidores qualificados, conseguimos replicar grande parte das estratégias do Encore Long Bias, além de uma posição líquida menos comprada nos meses de queda e menos custos de proteções offshore que, por regulação, ele não pode fazer.

O Encore Long Biased 100 XP Seg Prev FICFIM, no acumulado do ano até o fim de agosto, sobe 12,4% contra 8,9% do IPCA + yield do IMA-B 5+.

Já o Encore Long Biased 70 XP Seg Prev FICFIM, nosso fundo previdenciário para público geral, não completou seis meses, portanto, por regulação, não podemos comentar sua performance.

Em todas as carteiras, os principais contribuidores positivos de performance na carteira foram: Petrobrás, Eletrobras e Assaí. Já os principais detratores de performance na carteira foram: Mercado Livre, Hapvida e Petz.

Aproveitamos a carta para contar um pouco sobre algumas teses que ainda temos na carteira:

Auren – AURE3

Já abordamos esse caso em cartas anteriores e pouco mudou. Os principais pilares em relação ao case continuam os mesmos, um time de gestão/governança altamente qualificados; trabalho contínuo de saneamento de contingências ativas e passivas; o extenso know how na comercialização de energia (um ponto importante face ao processo modernização do setor) e racionalidade na alocação de capital.

Ao longo do semestre dois principais assuntos que estão de certa forma inter-relacionados exigiram mais atenção. Discussões sobre os potenciais efeitos e desequilíbrios que a liberalização do mercado de energia pode gerar no setor e a disciplina de alocação de capital da empresa.

Após os primeiros anos da privatização da CESP e saneamento de grande parte dos passivos, a Auren agora traçou uma estratégia clara de desenvolvimento e aquisição de ativos renováveis (eólicos, solares e hídricos), porém num momento conturbado do setor. Esse momento conturbado é explicado não só pelo efeito inflacionário das commodities e do câmbio sobre investimentos em novos projetos, mas também pelas incertezas sobre a precificação da energia num cenário de liberalização do setor. Além disso, há riscos de uma sobre oferta de energia decorrente do potencial desenvolvimento de um relevante backlog de novos projetos renováveis (que agora têm tempo limitado para se apropriar de diversos subsídios extintos por lei).

As preocupações são justificáveis e de fato ainda há muitas dúvidas quanto ao futuro do setor no seu processo de modernização. Ao mesmo tempo, é exatamente nesses momentos que surgem boas oportunidades. O recente histórico da empresa (privatizada em 2018 e fusão de ativos do grupo em 2022) juntamente às incertezas comentadas gerou um receio em alguns investidores quanto ao nível de retorno perseguido pela Auren nas oportunidades de crescimento. Receio esse que acreditamos ter sido dissipado com sua atuação no recente leilão de privatização CEEE-G, no qual a Auren demonstrou seu comprometimento com a disciplina de capital.

Eletrobras – ELET3

É um nome que acompanhamos e temos posição desde o início da Encore e viemos calibrando nossa posição à medida que se desenrolava as expectativas do processo de privatização iniciado há quase sete anos. A privatização finalmente foi concluída em meados de junho deste ano com uma oferta de quase R$ 34 bilhões dos quais R$ 27 bilhões foram destinados ao pagamento da outorga à União. Nós que já acompanhávamos o case, usamos esse evento para aumentar a posição que hoje se configura entre as mais relevantes da nossa carteira.

Um processo de privatização de uma empresa da magnitude da Eletrobrás (com aprox. 23% da capacidade total de geração do Brasil e aprox. 40% do total de linhas de transmissão do país*) traz importantes alavancas de valor como (i) a redução de custos operacionais; (ii) saneamento de contingências, onde a mais famosa são os empréstimos compulsórios; (iii) relevante otimização da estrutura fiscal e societária; e (iv) comercialização centralizada de energia, dentre outras.

O destravamento de valor depende obviamente de uma excelente execução refletida pelo time de executivos da empresa. Em agosto, foi aprovado o novo Conselho de Administração e o novo CEO, ambos contendo nomes de peso. O CEO, Wilson Ferreira Junior, que retorna à empresa em setembro, foi o responsável pelo primeiro choque de gestão realizado no período de 2016 a 2020.

Vale ressaltar também que a Eletrobrás combina ativos de geração e passivos contingentes que necessitam de um turnaround desafiador, com ativos de transmissão altamente defensivos, que possuem receita previsível e protegida do efeito inflacionário. Além disso, a constante necessidade de ampliação e melhoria da sua extensa rede (mais de 73 mil km) tem um potencial contínuo de geração de receita.

Com a Eletrobrás privatizada, nasce um gigante que hoje está entre as 10 maiores empresas do Ibovespa em peso no índice e market cap. Como comentamos, o setor elétrico está num processo de transformação relevante, o que gera algumas incertezas, mas acreditamos que esses riscos estão bem precificados; sem contar que neste processo haverá ganhadores e perdedores e acreditamos que a Eletrobrás está bem-posicionada para ser uma potencial ganhadora.

*dados oficiais Eletrobrás.

MercadoLivre – MELI

Somos acionistas do Mercado Livre (Meli) desde que lançamos nossos fundos. A tese deste investimento, como já escrevemos em cartas anteriores, é sustentada por algumas tendências seculares da América Latina como a digitalização do varejo e a bancarização da população. Estes ventos a favor beneficiam diversas empresas no Brasil, mas escolhemos a Meli por suas características individuais: é a empresa líder do setor, tem o melhor time de executivos e já está explorando diversas opcionalidades que podem agregar muito valor para o caso.

Estas características se mostraram muito valiosas nestes últimos meses de desaceleração do consumo. Enquanto muitos competidores diretos e indiretos estão tentando enxugar seus balanços e demitindo seus funcionários, o Mercado Livre segue contratando desenvolvedores e investindo para ampliar seus diferenciais competitivos: o Mercado Envios — a rede logística mais rápida e eficiente da América Latina — e o Mercado Pago, um dos maiores bancos digitais do continente com mais de 35 mm de usuários. Os últimos resultados deixaram isso bem claro: já são 8 trimestres seguidos que a empresa tem o maior incremento de GMV (gross merchandise sales, i.e., volume financeiro de tudo que é vendido na plataforma) em termos absolutos, além de uma expansão das receitas financeiras e de advertising muito superiores ao que projetávamos quando começamos nosso investimento na empresa.

Como explicamos na carta anterior, a performance da ação nos últimos 18 meses tem muito mais a ver com a curva de juros americana do que com os fundamentos da empresa. Desta maneira, dado que o Mercado Livre está ainda mais forte em termos relativos e absolutos do que quando investimos inicialmente, seguimos acionistas da empresa, acompanhando de perto suas operações com nosso time de analistas e com dados alternativos.

Totvs – TOTS3

Totvs é a empresa líder do setor de ERP no Brasil, um negócio que gostamos muito por ter receita resiliente e previsível, que repassa inflação, com fortes barreiras de entrada, altos custos de substituição e com alta geração de caixa. Além disso, a empresa tem outras três linhas de negócio com bastante potencial de crescimento (i) Supplier, que, de maneira simplificada, oferece crédito para os clientes da Totvs; (ii) RD, empresa de Business Performance; e (iii) Dimensa, uma JV (joint venture) com a B3 voltada para o setor financeiro.

Desde que investimos na empresa, uma das principais preocupações da tese era o crescimento da Supplier, tanto em termos de risco quanto em capacidade de financiar estes empréstimos. Oferecer crédito no Brasil é uma tarefa difícil que já quebrou diversas empresas no país e temíamos que para continuar crescendo, a Supplier oferecesse linhas de crédito mais arriscadas. Não só nosso medo não se materializou, como a Totvs fez uma JV com o Itaú na qual cada empresa tem participação de 50%. O Itaú entra com sua expertise na concessão de crédito – além de um aporte no caixa da JV de R$ 200 milhões e R$ 860 milhões para a Totvs pela aquisição de sua participação – e a Totvs entra com sua rica base de dados proveniente do ERP. Achamos que esta operação foi um golaço com o melhor parceiro possível, pois resolve tanto o problema de funding quanto o know how de oferecer crédito no país.

Desta maneira, acreditamos que a Totvs compõe muito bem o portfólio com um business cash cow (o ERP) e avenidas muito claras de crescimento: Supplier, RD e Dimensa.

Petróleo

A alocação em empresas do setor de Petróleo e Gás é uma das principais teses do portfólio da Encore. No último semestre, o setor foi marcado por grande volatilidade, causada sobretudo pela eclosão da Guerra entre a Rússia e a Ucrânia em fevereiro. Durante o semestre, o petróleo oscilou entre os US$ 90 e US$ 130 por barril, nível de preço consideravelmente acima do registrado pela commodity nos últimos 8 anos.

Entretanto, a partir de junho, três fatores exerceram relevante influência negativa sobre o preço da commodity, que caiu mais de 20% em apenas um mês:

- Alguns meses após o início da guerra e anúncio das sanções contra a Rússia, que inicialmente trouxeram preocupação acerca de uma redução da oferta da commodity no mercado global, constatou-se que o petróleo do país ainda estava suprindo o mercado com os mesmos volumes do período pré-guerra. Isso foi possibilitado pelo rearranjo dos fluxos de comércio do petróleo e de seus derivados entre países da Ásia, Europa e Oriente Médio;

- Liberação massiva dos estoques de petróleo da Strategic Petroleum Reserve (SPR) americana, que agora encontra-se no menor volume desde 1985, e no último semestre representou uma oferta adicional de 1 milhão de barris diários (mbd) num mercado global de 100 mbd. Este é um volume relevante que equivale a um país produtor de porte médio, como a Líbia, e exerce influência na equação de oferta-demanda global e;

- O crescente temor de uma recessão global, marcado por discursos mais hawkish (austeros no combate à inflação) dos bancos centrais mundiais, aliados a inversão da curva de juros americana e de outros países da Europa. Este temor provocou um forte movimento de venda nos contratos futuros de petróleo, explicado por uma expectativa de diminuição de demanda por petróleo e seus derivados em um ambiente recessivo e o consequente impacto negativo no preço da commodity. Este movimento iniciado em junho parece ter sido fortemente influenciado e amplificado por fatores especulativos, já que há evidências, como contratos futuros de petróleo, indicando um mercado físico da commodity ainda extremamente apertado, diferente do que as variações negativas do preço do petróleo indicam.

Nos últimos dias, refletindo esta ideia de incongruência entre os contratos futuros e o mercado físico de petróleo, a OPEC+ assegurou que trabalhará de forma coordenada para garantir o bom funcionamento do mercado físico da commodity e para evitar a interferência de movimentos puramente especulativos de contratos futuros na formação de preço ideal baseada em oferta e demanda reais. Este movimento e mudança de postura do grupo pode ser entendida como um aviso para os participantes financeiros do mercado e desenha, no curto prazo, uma linha que serve como referência de “piso” para o preço de petróleo, num valor próximo de US$ 85-90 por barril.

Acreditamos que para o reestabelecimento de um balanço saudável de oferta e demanda de petróleo no mundo, o setor de Exploração e Produção (E&P) deverá aumentar de forma substancial seu pipeline de projetos e investimento total ao longo dos próximos semestres. Nesse cenário, uma das principais empresas beneficiadas é a Tenaris, a maior produtora global de OCTGs (tubos de aço utilizados na perfuração de poços de petróleo). No último semestre, a empresa ítalo-argentina reportou dois resultados trimestrais que vieram mais de 10% acima do consenso de mercado e anunciou uma aquisição relevante em seu principal mercado, o americano, que se aprovada reforçará sua posição como maior player e consolidadora do setor de OCTG americano e global. Acreditamos que o bom momentum operacional da companhia continuará surpreendendo o mercado e o fará revisar os números esperados para os resultados dos próximos trimestres e do ano de 2023 para cima.

No Brasil, continuamos acreditando no grande potencial de geração de valor das empresas “júniores” de petróleo.

No último semestre, a 3R Petroleum concluiu etapas importantes para a diminuição da percepção de risco da tese de investimento da companhia. A empresa concluiu a compra de 3 dos seus 9 ativos (e agora opera um total de 6 ativos) e emitiu US$ 500 milhões em dívida, metade do necessário para a aquisição do Polo Potiguar, ativo que representa 40% do valor calculado para a companhia. Nos próximos meses, a companhia deve emitir mais US$ 500 milhões e concluir a compra dos 3 ativos restantes de seu portfólio, e irá implementar seu plano de revitalização e desenvolvimento dos campos cuja operação assumiu recentemente. Nos últimos trimestres a 3R esteve focada em negociar e adquirir ativos a valuations atrativos e agora a tese de investimento evolui para sua etapa de execução, onde a companhia deverá mostrar sua capacidade de aumentar a produção de petróleo e gás dos campos maduros adquiridos e extrair valor de seus ativos.

A PetroRio (PRIO), neste último semestre, assinou o contrato de compra do campo de Albacora Leste e concluiu a primeira campanha de revitalização do campo de Frade, que levou a produção da companhia de 35 mil barris diários (kbd) no começo do ano para uma produção de 50 kbd que deve ser alcançada em setembro. Segundo nossas contas, a aquisição de Albacora Leste adiciona R$ 12,0 por ação ao valor da companhia e a campanha de revitalização de Frade – com produção dos dois poços vindo 9 kbd acima do esperado pelo mercado -, adiciona R$ 3,0 por ação caso a produção dos poços se estabilize nos níveis atuais. Estes eventos são mais dois que se somam ao track record da PRIO, comprovando sua excelência operacional e capacidade de geração de valor. Acreditamos que a empresa continuará entregando resultados que refletem sua reconhecida eficiência e que a companhia possui oportunidades interessantes de M&A em campos de petróleo da costa brasileira que gerarão ainda mais valor para a companhia e para seus acionistas.

Localiza – RENT3

Localiza e Unidas terminaram 2021 com a fusão recém aprovada pelo CADE. O passo seguinte – e principal evento do primeiro semestre de 2022 – foi a negociação dos remédios impostos à operação com os interessados em adquiri-los. No início apareceram pelo menos cinco interessados e conforme os processos foram avançando, afunilaram em um comprador definitivo que veio a ser a Brookfield, empresa canadense e controladora da empresa de locação Ouro Verde. A venda dos remédios – marca Unidas e parte da operação de rent-a-car (RAC) e Seminovos, incluindo lojas, sistemas, time, frota de aproximadamente 49 mil veículos etc – se deu por cerca de R$ 3,5 bilhões, valor que achamos razoável para viabilizar uma operação tão transformacional para o setor. Depois do anúncio da assinatura do contrato de compra e venda, as etapas seguintes se deram de forma rápida e em menos de um mês a combinação dos negócios entre Localiza e Unidas foi efetivada. O negócio com a Brookfield marca a entrada da Ouro Verde, empresa até então focada na terceirização de frotas, no segmento de RAC. Dado que já é uma empresa que atua no setor de locação há bastante tempo, agora acompanhada de um bom e experiente time que vem da Unidas, esperamos um comportamento racional do ponto de vista competitivo. O carve-out dos remédios deve acontecer no 4º trimestre desse ano.

Do ponto de vista operacional, os últimos trimestres foram particularmente desafiadores para as empresas de locação que viram sua frota envelhecer e não conseguiram renová-la no ritmo que queriam, dados os problemas na cadeia de suprimentos e seguidas interrupções de produção por parte das montadoras de veículos. Essa é uma crise que ainda não terminou, mas acreditamos que o pior já passou. Hoje a demanda por carros no varejo é menor que no começo do ano e as montadoras vêm recorrendo cada vez mais à venda direta, o que favorece a entrega de veículos às locadoras. Esperamos melhorias na produção de carros ao longo do ano, continuidade do avanço das vendas diretas (em detrimento de vendas no varejo) e um sortimento de carros cada vez mais voltado aos modelos de entrada. Essa confluência de fatores coloca a Localiza em uma posição favorável para acelerar o ritmo de renovação de sua frota ao longo do segundo semestre. A empresa está com níveis baixos de alavancagem e o caixa recebido pela venda dos remédios vai ajudar na compra de veículos.

Em termos de demanda, a procura pelo aluguel de carros segue forte apesar dos aumentos subsequentes de tarifa. Em um momento de inflação mais alta e concessão de crédito mais restrita, a aquisição de um veículo, como alternativa à locação ficou ainda mais custosa. Além disso, há um relevante backlog de contratos para serem atendidos no segmento de terceirização de frotas. Vemos espaço para crescimento em segmentos pouco penetrados como o aluguel de carros para motoristas de aplicativo e o aluguel por assinatura para pessoas físicas. Uma vez que a produção de veículos esteja normalizada, acreditamos que o mercado voltará a falar sobre crescimento. Em um ambiente de juros possivelmente mais altos por mais tempo, a Localiza é, hoje, a empresa melhor posicionada para voltar a crescer de forma sustentável, sendo também a empresa que sofre menor pressão do aumento de preços do setor.

Petz – PETZ3

Desde que a Petz fez seu IPO em setembro de 2020, a empresa tem entregado um resultado operacional muito robusto e resiliente. Isso é ainda mais impressionante considerando os diferentes cenários pelos quais passamos nesses últimos anos: momentos de restrição de circulação, momentos de reabertura do varejo como um todo e momentos de inflação muito alta pressionando a renda das famílias. Apesar de todas as adversidades, a Petz inaugurou 63 lojas em 2020 e 2021, e esperamos que abra mais 50 lojas até o final desse ano, chegando a 218, mais do que o dobro da base de lojas ao final de 2019. Em função disso, a empresa entregou um crescimento de receita de 47% em 2020, 45% em 2021 e esperamos mais 45% agora em 2022. Isso é muito acima do já expressivo crescimento de setor, que cresceu em média 13% a.a. desde 2007, de forma que a Petz vem continuamente ganhando market share.

A respeito das margens operacionais, podemos dizer que a empresa passou pela tempestade perfeita: (i) inflação acumulada do IGP-M acima de 50% nos últimos dois anos; (ii) penetração das vendas online passando de 4% para 32%; (iii) dissídio de dois dígitos; (iv) duplicação da base de lojas. Mesmo com todos esses ventos contrários, a margem EBITDA comprimiu apenas 50bps entre 2019 e 2021. Olhando para frente, a nossa expectativa é que essas pressões se aliviarão, fazendo com que a empresa volte a expandir margem nos próximos anos, ajudada também pelo crescimento de produtos private label que embutem margens mais altas.

Em se tratando de alocação de capital, além do forte ritmo de abertura de lojas, a Petz foi bastante ativa em aquisições: Zee.Dog, Cansei de Ser Gato, Cão Cidadão e Petix. Entre essas, a maior aquisição foi a Zee.Dog, pela qual a Petz pagou R$ 715 milhões (já incluindo o earn-out). Ainda é cedo para dizermos se a aquisição foi cara ou não, mas o fato é que a Petz também usou uma moeda que também estava muito valorizada para fazer a maior parte do pagamento: suas próprias ações. 75% do valor da transação foi feita em ações da Petz avaliadas a R$ 22,50. O mais importante para monitorarmos nos próximos anos é a capacidade de integração e extração de sinergias do management da Petz com todas as empresas adquiridas.

Por último, dado que é uma empresa com múltiplos de curto prazo mais altos e com a maior parte de seu valor no longo prazo, o preço da ação acabou sofrendo mais com o aumento dos juros. No nível atual achamos que mesmo sendo uma empresa de crescimento, já conseguimos ter uma margem de segurança para um investimento bem maior. Acreditamos que hoje se precifica um cenário futuro no qual a empresa não entregará praticamente nada de expansão de margem, com pouquíssimo valor sendo atribuído à Zee.Dog e às outras aquisições. Levando em consideração o excelente track record da empresa, não achamos nenhuma dessas duas premissas razoáveis. Hoje vemos a Petz negociando 22x P/E 2023, o que parece bastante descontado considerando o perfil da empresa. Raia Drogasil, que tem um perfil similar de ganho de market share dentro de um setor com crescimento secular, historicamente negociou entre 25 e 30x.

Vivara – VIVA3

Dentre os varejistas de moda, a Vivara tem entregado um dos resultados mais resilientes do setor. Em 2020, mesmo com o fechamento de todas as lojas, a receita caiu apenas 12% já que foram muito hábeis em migrar as vendas para o mundo online. Do ponto de vista de margem, foi até mais impressionante já que mantiveram 68,5% de margem bruta e 19,0% de margem EBITDA. Na reabertura da economia, mantiveram o bom ritmo de crescimento com 39,0% de aumento de receita e voltaram a expandir a margem EBITDA atingindo 20,5%. A nossa expectativa é que continuem com um ritmo de crescimento acima de 22% em 2022 devido ao robusto cronograma de abertura de lojas nesse ano que deve ficar entre 50 e 60 entre Vivara e Life.

Em relação a Life, as vendas do novo modelo de loja tem superado as expectativas da empresa. Isso nos dá conforto sobre a alocação de capital futura da empresa, já que tem uma opção orgânica de crescimento com ROIC acima de 30%. Como produtos de prata tem um mark-up até maior do que produtos de ouro, acreditamos que no consolidado veremos expansão de margem bruta, podendo rodar consistentemente acima de 70% no longo prazo. O crescimento por sua vez deverá levar à alavancagem operacional, com a margem EBITDA expandido até mais do que a margem bruta.

Como a empresa entregou um forte crescimento de lucro nos últimos anos, houve uma compressão bastante relevante dos múltiplos que a ação negocia. Hoje, enxergamos a Vivara próxima de 12x P/E 2023, o que parece extremamente descontado considerando a qualidade da operação, o crescimento de top-line, a robustez de margem e o ROIC marginal das novas lojas. Em um cenário de maior incerteza, ações de menor liquidez, acabaram sendo desproporcionalmente penalizadas. Isso acaba gerando oportunidades de investimento com muita margem de segurança.

Assaí – ASAI3

O Assaí Atacadista, segundo maior operador do varejo alimentar brasileiro, é uma das posições “antifrágeis” da nossa carteira. Apesar de representar um tema defensivo, é um papel que apresenta relevantes avenidas de crescimento de lucro, e que enxergamos estar em um momento de valuation assimétrico.

Acreditamos que o atacarejo é o modelo de negócio vencedor para grande parte das ocasiões de compra no varejo alimentar. Além de tradicionalmente ser o principal canal do pequeno comerciante e transformadores (como restaurantes), o modelo tem se tornado cada vez mais a primeira opção do consumidor final que busca preços menores. Sustentado por um alto giro de estoque e despesas operacionais baixas, esse ganho de relevância concede ao formato uma flexibilidade relevante nas negociações com a indústria, seja para proteger sua margem bruta ou para reinvestir em preços mais competitivos. Consequentemente, o canal dobrou de participação nos últimos 10 anos, com o Assaí quintuplicando sua fatia de mercado dentro do varejo alimentar.

Do ponto de vista micro, Assaí é uma empresa com belo histórico de execução e um time de gestão diferenciado. Nos últimos 11 anos, a empresa cresceu cerca de 25% ao ano em faturamento e 35% ao ano em lucro operacional. Nesse período, a produtividade do m² de área de loja cresceu, em média, a IPCA+2%, acompanhada de otimizações de custo e controle de despesas, traduzindo-se em retorno elevado e consistente sobre o capital investido.

Atualmente, a empresa tem à frente o desafio de converter até 70 lojas do Extra Hipermercado, abrindo uma nova fronteira de crescimento em regiões adensadas – e de difícil expansão orgânica – e adaptando o modelo para ser mais voltado ao consumidor final. Olhando as 23 conversões de Extra que a empresa fez desde 2016, acreditamos que o projeto atual tem muito mais potencial do que é precificado hoje. As duas primeiras conversões em 2016 (Pilares-RJ e São Vicente-SP) tiveram em seus dois primeiros meses, respectivamente, o triplo das vendas e o dobro do fluxo médio de clientes da empresa. No 3T17, as lojas inauguradas nos últimos 12 meses (9 conversões e 8 lojas orgânicas) chegaram a faturar 15% a mais por m² que o parque de lojas maduras do Assaí. Durante os anos em que intensificou conversões (2017 e 2018), a empresa cresceu nominalmente em vendas mais que seu principal competidor, com ganhos de margem e participação de mercado. Em um momento de mercado menos maduro, conversões de Sendas em Assaí chegaram a quintuplicar o faturamento de uma loja. Ao nosso ver, o projeto de converter lojas do Extra ainda está cercado de preconceito por parte do mercado, e mesmo sob premissas conservadoras gera valor significativo para o acionista.

Obrigado pela confiança